ما السبب وراء الارتفاع الكبير في عوائد السندات اليابانية طويلة الأجل؟

بعد عقود من الركود الانكماشي وأسعار الفائدة المنخفضة للغاية، دخلت اليابان بيئة اقتصاد كلي جديدة. ففي أعقاب جائحة كوفيد-19 والحرب الروسية الأوكرانية، أدت "التغيرات المفاجئة في العرض" الناجمة عن إجراءات الإغلاق والاضطرابات الجيوسياسية، بالإضافة إلى الزيادة العالمية في أسعار السلع، إلى ارتفاع الأسعار في اليابان.

وتفاقمت هذه الأحداث مع "صدمة الطلب" الكبيرة الناتجة عن تدابير الدعم المالي غير المسبوقة المصحوبة بسياسة نقدية ميسرة للغاية، مما أدى إلى ارتفاع أسعار السلع.

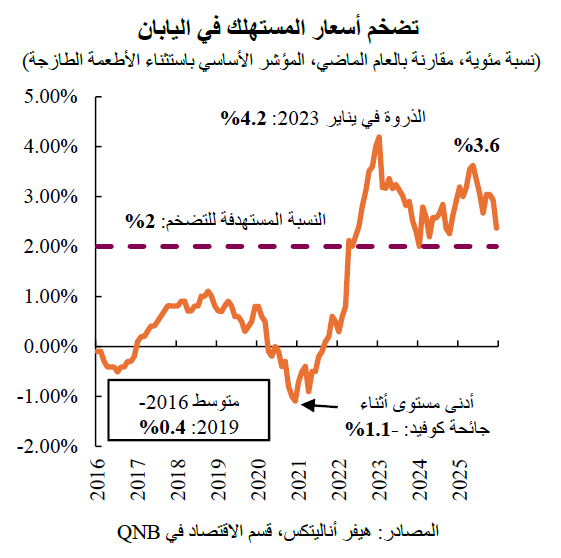

وبعد أن بدأت البنوك المركزية الكبرى برفع أسعار الفائدة للسيطرة على التضخم، اتسعت الفجوة في أسعار الفائدة بالمقارنة مع اليابان، حيث حافظ بنك اليابان على سياسته النقدية الميسرة للغاية بسعر فائدة سلبي قصير الأجل قدره -0.1%. ونتيجة لهذه الفجوة، انخفضت قيمة الين الياباني بشكل حاد، مما أدى إلى موجة متجددة من ارتفاع الأسعار، ودفع التضخم إلى معدل يفوق 4% في أوائل عام 2023، وهو مستوى لم يُسجل منذ أكثر من ثلاثة عقود.

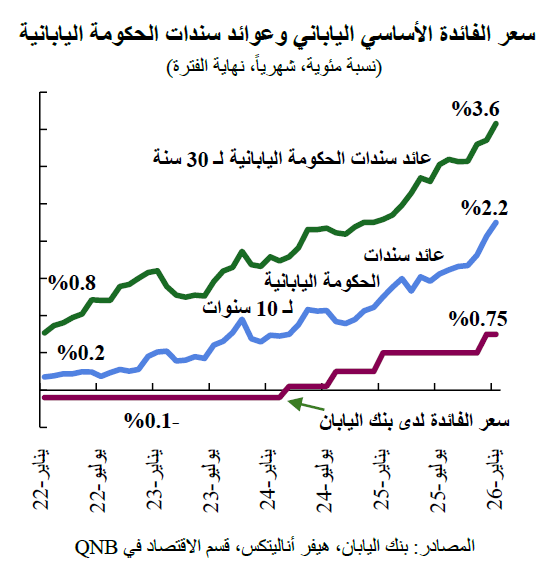

للسيطرة على التضخم، بدأ بنك اليابان عملية تاريخية لتطبيع السياسة النقدية. فقد أرغمه ارتفاع التضخم على إنهاء العمل بأسعار الفائدة السلبية لأول مرة خلال 17 عاماً. ومنذ عام 2024، رفع بنك اليابان سعر الفائدة أربع مرات، بإجمالي 85 نقطة أساس. وبالإضافة إلى ذلك، أنهى البنك رسمياً برنامجه الخاص بالتحكم في منحنى العائد، مُلغياً بذلك الحد الأقصى لعائد سندات الحكومة اليابانية لـ10 سنوات، لينتقل إلى إطار عمل أكثر مرونة. ومع انتهاء برنامج التحكم في منحنى العائد، بدأ بنك اليابان بتقليص مشترياته الشهرية من سندات الحكومة اليابانية، والتي بلغت ما يقارب 9 تريليونات ين ياباني في ذروتها في عام 2023، حيث قام بتخفيضها إلى حوالي 3 تريليونات ين ياباني، مع خطط لمزيد من التخفيضات التدريجية.

وفي هذا السياق، ارتفعت عوائد سندات الحكومة اليابانية طويلة الأجل بشكل ملحوظ عن مستويات السنوات السابقة. فقد ارتفع العائد القياسي لسندات الحكومة اليابانية لـ30 سنة بأكثر من 2.5 نقطة مئوية ليتجاوز 3.6%، وهو أعلى مستوى له منذ عقود.

ناقش التحليل الاقتصادي لبنك قطر الوطني العوامل الرئيسية التي تفسر ارتفاع عوائد سندات الحكومة اليابانية طويلة الأجل.

وأوضح QNB أن ارتفاع عوائد السندات اليابانية يعكس التحول الهيكلي في محركات الاقتصاد الكلي لليابان، من بيئة تهيمن عليها قوى الانكماش إلى فترة أكثر "انتعاشاً"، حيث استقرت معدلات النمو والتضخم. وقد أثرت الصدمات الخارجية الأولية الناجمة عن ارتفاع التضخم المستورد بسرعة على ديناميكيات الاقتصاد المحلي، مما ساهم في كسر اتجاه الانكماش طويل الأمد. فعلى سبيل المثال، أسفرت مفاوضات الأجور السنوية التي تُعرف باسم "شونتو"، وتُشكل عاملًا رئيسيًا في تحديد ديناميكيات الأجور في البلاد، عن زيادات في الأجور بنحو 5%، وهي الأعلى منذ عقود. وفي ظل النقص الحاد في العمالة، عززت هذه الزيادات في الأجور التوقعات بأن التضخم قد شهد تعديلاً تصاعديًا دائمًا.

وساهم ارتفاع التضخم، إلى جانب ارتفاع نمو الناتج المحلي الإجمالي الحقيقي بفضل قوة الصادرات وتعافي استثمارات الشركات، في تعزيز نمو الناتج المحلي الإجمالي الاسمي. في الواقع، بينما بلغ متوسط النمو السنوي للناتج المحلي الإجمالي الاسمي 0.1% بين عامي 2000 و2020، تسارع هذا الرقم عدة أضعاف ليصل إلى متوسط نمو سنوي قدره 3.7% للفترة 2021-2025. نتيجة لذلك، راجع المستثمرون تقييمهم لأسعار الفائدة التوازنية، مما أدى إلى ارتفاع عوائد السندات طويلة الأجل.

ويري التحليل أن العامل الثالث هو أن وصول رئيسة الوزراء ساناي تاكايشي إلى السلطة في أكتوبر 2025 عزز الانطباع السائد بأن النمو الاسمي المرتفع سيستمر خلال السنوات القادمة في اليابان. تدعم تاكايشي تطبيق سياسات مالية أكثر جرأة تهدف إلى ضمان تحقيق معدلات نمو أقوى، وتبني سياسة صناعية أكثر فعالية، وتقليل التركيز على خفض الدين واستقلالية البنك المركزي. وقد عزز فوز تاكايشي التوقعات بارتفاع النمو الاقتصادي والتضخم، لا سيما إذا أصبحت السياسة المالية أكثر توسعاً. وتتأثر السندات طويلة الأجل، وخاصة السندات ذات الآجال الطويلة للغاية التي تزيد عن 30 عامًا، بشدة بالنمو الاسمي، ويبدو أن افتراض تحقيق نمو اسمي قريب من الصفر غير صحيح.

وثالث العوامل أن التغييرات التنظيمية واعتبارات الميزانية العمومية أدت إلى انخفاض طلب المؤسسات الخاصة المحلية في سوق السندات الحكومية اليابانية. ويمر المشهد التنظيمي الياباني بمرحلة تحول من نظام ملاءة قائم على القيمة الدفترية إلى إطار عمل قائم على السوق. ويعاقب النظام الجديد بشكل أكثر وضوحاً مخاطر أسعار الفائدة وفجوات آجال الاستحقاق. نتيجة لذلك، قلص المستثمرون المحليون التقليديون في سندات الحكومة اليابانية، ولا سيما شركات التأمين على الحياة، طلباتهم. وقد كان لهذا الوضع تأثير بالغ على سوق السندات الحكومية اليابانية، إذ خفضت شركات التأمين على الحياة، التي كانت تستحوذ سابقاً على نحو 35% من صافي إصدارات سندات الحكومة اليابانية طويلة الأجل، مشترياتها بعدة تريليونات من الين الياباني سنوياً. وقد ساهم ضعف الطلب من شركات التأمين على الحياة، في ظل التغييرات التنظيمية، في ارتفاع عوائد سندات الحكومة اليابانية طويلة الأجل.

بشكل عام، يُعزى ارتفاع عوائد سندات الحكومة اليابانية طويلة الأجل إلى التحول الهيكلي في النمو الاسمي الذي تعزز بفعل التغييرات في قيادة البلاد وانخفاض الطلب المؤسسي في ظل التغييرات التنظيمية.

ويري QNB أن هذا يعكس انتقال اليابان نحو بيئة تتسم بسياسة نقدية وأوضاع اقتصاد كلي تقليدية بعد عقود طغت عليها ديناميكيات الانكماش.

تابعوا آخر أخبار بوابة الوفد الإلكترونية عبر نبض

تابعوا آخر أخبار بوابة الوفد الإلكترونية عبر نبض