بعد تراجع الفائدة عالميًا ومحليًا:

كيف تستثمر أموالك؟

خبراء يؤكدون: خفض الفائدة باب جديد للمخاطر والتنوع يحمى المدخرات

.. الأسهم والذهب والعقارات الحصان الرابح فى الفترة القادمة

إذا كنت تبحث عن وصفة سحرية لتوظيف أموالك واستثمارها، فهذا التحقيق لن يكون مفيدًا لك. ولكن إذا كنت مدخرًا عربيًا ترغب فى الحصول على خريطة طريق توضّح لك كيفية استثمار أموالك فى ظل التراجع الكبير فى أسعار الفائدة وعدم اليقين، وفهم آلية تحديد سعر الفائدة وتأثيرها على الاقتصاد والمدخرات، والبحث عن بدائل وحلول بعد تراجع العائد، فأهلًا بك.

لماذا هذا التحقيق مهم؟ لأن الفائدة «هى سعر المال» الذى يُعيد تسعير كل شيء: القروض، التمويل، تقييمات الأصول، وسلوك المدخرين. وخفض سعر الفائدة يعنى عمليًا خفض «سعر المال»، وهو ما يؤدى إلى تقليل تكلفة الاقتراض، ورفع القيمة الحالية للأصول عبر خفض معدل الخصم المستخدم فى تقييمها، وتغيير سلوك المدخرين مع تراجع جاذبية العائد الآمن.

ويشير جون مورفى فى كتابه «التحليل الفنى للأسواق المالية» إلى أن المستثمر الناجح هو من يتحكم فى خسائره. كما يوضح كتاب «المستوى الأول» للجمعية المصرية للمحللين الفنيين أن السيطرة على المخاطر هى المفتاح الأساسى لتحقيق الأرباح. ويجب أن تدرك أن الأرباح القوية لا تأتى من حجم الأرباح التى تحققها فحسب، بل من حجم الخسائر التى تتجنبها.

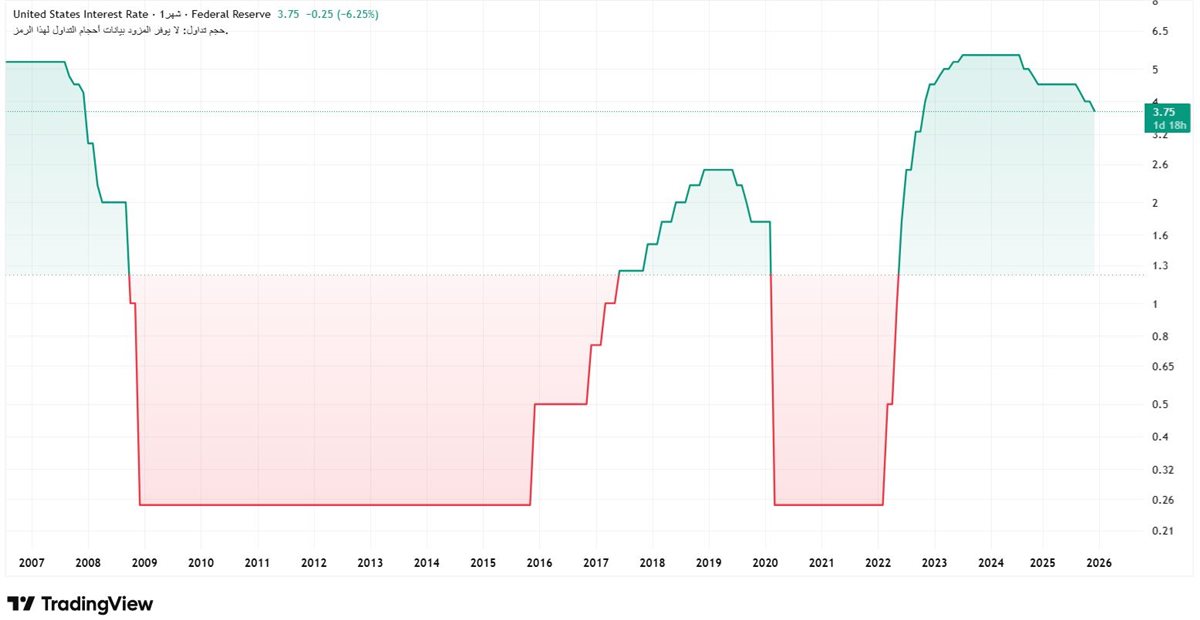

ويشهد المدخر أو المستثمر حالة من الارتباك بعد التراجع الكبير فى أسعار الفائدة خلال عام 2025، سواء على المستوى العالمى أو المحلى، مما يطرح تساؤلات حول وجهة الأموال خلال الأعوام القادمة، خاصة مع استمرار سياسة التيسير النقدى لدى البنوك المركزية.

ولقد تغيرت النبرة مع مطلع عام 2026 مقارنة بما كانت عليه فى الأعوام الماضية منذ عام 2020، من التشاؤم إلى التفائل، فماذا حدث للفائدة 2025، يشير تقرير لوكالة رويترز، البنوك المركزية الكبرى حول العالم نفذت أكبر وأسرع موجة خفض لأسعار الفائدة منذ الأزمة المالية العالمية، كذلك الدول النامية وقامت تسعة من البنوك المركزية المسؤولة عن العملات العشر الأكثر تداولًا عالميًا بخفض أسعار الفائدة الرئيسية للإقراض خلال 2025، وهي: مجلس الاحتياطى الفيدرالى الأمريكى، البنك المركزى الأوروبى، وبنك إنجلترا، إلى جانب البنوك المركزية فى أستراليا ونيوزيلندا وكندا والسويد والنرويج وسويسرا. وبلغ إجمالى التيسير النقدى 850 نقطة أساس عبر 32 عملية خفض لأسعار الفائدة خلال العام، وهو أكبر عدد من التخفيضات منذ عام 2008، وأوسع نطاق للتيسير منذ عام 2009. وكانت اليابان الاستثناء هذا العام، إذ رفعت أسعار الفائدة مرتين.

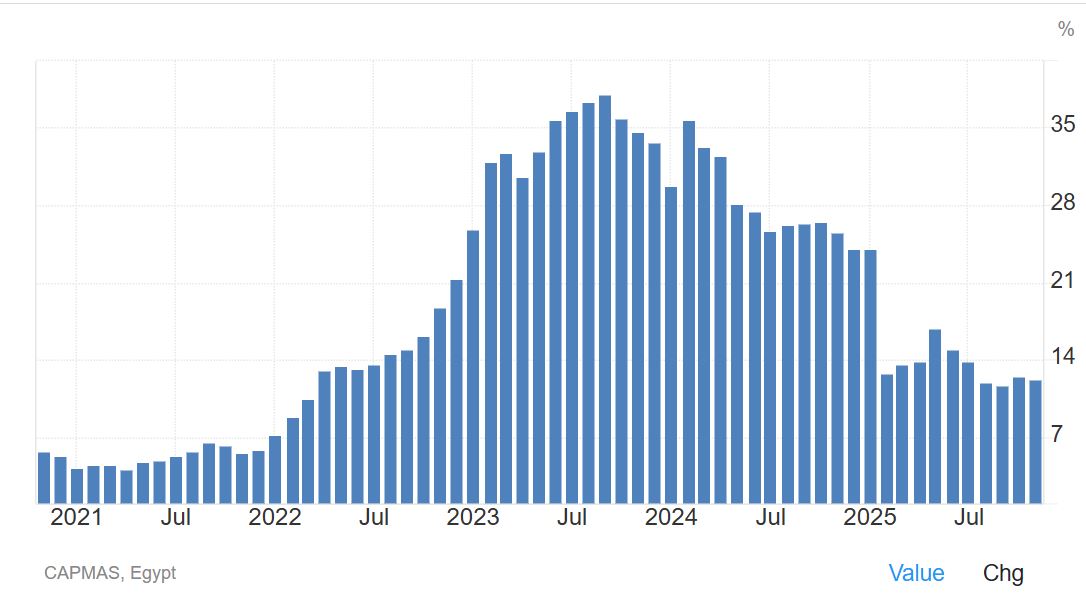

فى مصر، تراجعت أسعار الفائدة بنسبة 7.25 فى المئة خلال عام 2025. ووفقًا لبيانات البنك المركزى، يستهدف معدل التضخم 7 فى المئة، مع زيادة أو خفض قدره نقطتان مئويتان خلال الربع الرابع من عام 2026 فى المتوسط. وتتوقع «إى إف جى هيرميس» خفض الفائدة بين 600 و700 نقطة أساس. كما توقعت وكالة فيتش للتصنيف الائتمانى خفض الفائدة لتصل إلى 14% بحلول نهاية يونيو 2026، وأشارت «فيتش سوليوشنز» إلى أن الفائدة ستكون 11.25% بنهاية العام، بما يعنى خفضًا قدره 9.75%.

الفائدة تاريخيًا

سألنا ChatGPT عن تاريخ الفائدة، فأوضح أن أسعار الفائدة لم تكن دائمًا الأداة المحورية التى تدير بها البنوك المركزية الاقتصاد. تاريخيًا، ظهرت الفائدة بوصفها ثمنًا للزمن والمخاطرة، تُحدد فى الأسواق بشكل شبه حر، قبل أن تتحول تدريجيًا إلى أداة سياسة نقدية منظمة.

وتشير سياسة النقدية، وفق موقع البنك الدولى، إلى أن البنوك المركزية تستخدمها لإدارة التقلبات الاقتصادية وتحقيق استقرار الأسعار، أى الحفاظ على التضخم منخفضًا ومستقرًا. وتنفذ البنوك المركزية السياسة النقدية عادةً من خلال تعديل عرض النقود، وغالبًا ما يتم ذلك عبر شراء أو بيع الأوراق المالية فى السوق المفتوحة، حيث تؤثر هذه العمليات فى أسعار الفائدة قصيرة الأجل، والتى بدورها تؤثر فى أسعار الفائدة طويلة الأجل والنشاط الاقتصادى. وعندما تخفض البنوك المركزية أسعار الفائدة، يُقال إن السياسة النقدية تتجه نحو التيسير، أما عند رفعها فتكون السياسة فى حالة تشديد.

ويضيف ChatGPT أنه فى بدايات القرن العشرين، ومع تأسيس البنوك المركزية الحديثة، بدأ استخدام سعر الفائدة كوسيلة غير مباشرة للتأثير فى حجم الائتمان والسيولة. لكن التحول الحقيقى جاء بعد الكساد العظيم فى ثلاثينيات القرن الماضى، حين أدركت الحكومات أن ترك الأسواق دون تدخل نقدى قد يؤدى إلى انهيارات شاملة.

لاحقًا، وبعد الحرب العالمية الثانية ومع نظام بريتون وودز، أصبحت الفائدة جزءًا من منظومة أوسع تهدف إلى تحقيق الاستقرار النقدى والنمو. غير أن الدور الحاسم للفائدة لم يتبلور إلا فى السبعينيات، مع انهيار نظام أسعار الصرف الثابتة وظهور التضخم الجامح، حيث تحولت الفائدة إلى أداة مركزية فى مواجهة ارتفاع الأسعار وضبط التوقعات التضخمية.

وتصدر سعر الفائدة لأدوات السياسة النقدية لم يأتِ مصادفة، بل لأنه الأداة الأكثر مرونة وتأثيرًا وأقل تكلفة سياسية مقارنة بغيرها. إذ تؤثر الفائدة مباشرة على قرارات الاقتراض والإنفاق والادخار، وتنعكس سريعًا على الاستثمارات وسوق العمل وسعر الصرف.

كما تُعد أداة غير مباشرة تسمح للبنوك المركزية بالتأثير فى الاقتصاد دون تدخل إدارى مباشر، بما يتماشى مع فلسفة استقلالية البنوك المركزية. ومن خلال رفع أو خفض الفائدة، تستطيع السلطة النقدية توجيه سلوك الأسواق وإدارة التوقعات المستقبلية، وهو عنصر حاسم فى السيطرة على التضخم.

إضافة إلى ذلك، أصبحت الفائدة لغة مشتركة بين البنوك المركزية والأسواق العالمية، ما جعلها أداة تنسيق غير معلنة فى الاقتصاد العالمى، خاصة فى ظل العولمة وتدفقات رؤوس الأموال العابرة للحدود.

كانت الفائدة أحد العوامل الرئيسية لتسجيل أعلى حالات إفلاس للشركات الأمريكية فى عام 2025، مسجلة الأعلى منذ 15 عامًا. فقد كشفت بيانات «S&P Global» عن تقديم 717 شركة طلبات إفلاس خلال الأحد عشر شهرًا الأولى من العام، بزيادة قدرها 14% عن الفترة نفسها من عام 2024. وجاءت أهم أسباب إفلاس الشركات الأمريكية عام 2025 هي: ارتفاع أسعار الفائدة والتضخم، والسياسات التجارية والرسوم، واضطراب سلاسل الإمداد، وأزمة القدرة الشرائية.

وقال الدكتور على الادريسى، أستاذ الاقتصاد الدولى وعضو الجمعية المصرية للاقتصاد والتشريع، أن خفض أسعار الفائدة على المستويين العربى والدولى يُعد أداة رئيسية لتحفيز النشاط الاقتصادى، خاصة فى فترات التباطؤ. فخفض الفائدة يقلل تكلفة الاقتراض، ما يشجع الشركات على التوسع فى الاستثمار والإنتاج، ويحفّز الأفراد على الاستهلاك بدلًا من الادخار، وهو ما ينعكس إيجابيًا على معدلات النمو والتشغيل.

عربيًا، يساعد خفض الفائدة فى دعم خطط التنويع الاقتصادى، خاصة فى الدول التى تسعى لتعزيز دور القطاع الخاص والصناعة والسياحة، كما يخفف أعباء خدمة الديون على الموازنات العامة، ويوفر مساحة مالية أكبر للإنفاق الاجتماعى والاستثمارى. أما دوليًا، فيسهم خفض الفائدة فى تقليل مخاطر الركود العالمى، ودعم التجارة الدولية، وتحفيز تدفقات الاستثمار نحو الاقتصادات الناشئة.

ورغم هذه الإيجابيات، يبقى خفض الفائدة سلاحًا ذا حدين إذا لم يتزامن مع سيطرة على التضخم وإصلاحات هيكلية، إذ قد يؤدى إلى ضغوط سعرية أو اختلالات مالية. لذا، فإن نجاح خفض الفائدة يعتمد على حسن توقيته، وتكامل السياسة النقدية مع السياسات المالية والإصلاحات الاقتصادية الشاملة. كما يقول الادريسي

اللعب بالنار

الاستمرار فى رفع الفائدة هو لعب بالنار هذا ما أكده المهندس هانى سلام، رئيس المجلس التصديرى للغزل والمنسوجات، مؤكدا أن أسعار الفائدة المرتفعة لا تخدم الاقتصاد على المدى الطويل، وأنها جاءت نتيجة ظروف استثنائية، وكان من الضرورى تعديل هذه السياسة لدعم الإنتاج وتحفيز النشاط الاقتصادى.

فالاستمرار فى سياسة رفع أسعار الفائدة يمثل «لعبًا بالنار»، كما يقول سلام خاصة فى ظل التوسع فى طباعة النقود، ما يؤدى إلى زيادة السيولة وفقدان الثقة فى العملة المحلية، وتراجع الاستثمارات المحلية، وظهور مشاكل مثل البطالة وغيرها، منوها إلى أن الاقتصاد المصرى مرّ بفترات صعبة نتيجة تداعيات أحداث سياسية واقتصادية متتالية، وهو ما استدعى تحريك الاقتصاد من خلال رفع أسعار الفائدة بهدف جذب المدخرات وتشجيع المواطنين على الادخار، بالتوازى مع تنفيذ الحكومة عددًا من المشروعات القومية لدفع عجلة الاقتصاد، والتحرك نحو جذب الاستثمارات العربية والأجنبية، وزيادة إنتاج الذهب وتصديره، ورفع تحويلات العاملين بالخارج، وهى عوامل ساهمت بشكل كبير فى زيادة التدفقات الدولارية وعودة الثقة فى الجنيه المصرى إلى جانب أن السياسات التجارية الأمريكية ساهمت فى مزيد من الاستثمارات خاصة من الصين. منوها إلى أن الإجراءات التى اتُخذت مؤخرًا فى مجال جذب الاستثمارات وتسهيل حركة التجارة، إلى جانب تسريع الإفراج الجمركى، كان لها دور واضح فى زيادة الصادرات المصرية إلى جانب تسهيل حصول المستثمرين العرب والأجانب والمصريين على الأراضى الصناعية، وفك الاشتباكات بين الجهات الحكومية المختلفة، أسهما فى إزالة أحد أكبر المعوقات التى كانت تواجه المستثمرين.

وطالب بضرورة العمل على تكوين سلاسل إمداد متكاملة تربط بين المشروعات الصغيرة والمتوسطة والمشروعات الكبرى لتعزيز القيمة المضافة المحلية، وخاطب سلام أصحاب المدخرات بتوجيه أموالهم إلى أنشطة اقتصادية منتجة، والعمل على إنشاء مشروعات صغيرة وحرفية أو خدمية، والاستفادة من النشاط الاقتصادى المتوقع خلال الفترة المقبلة، مطالبا الحكومة بالاهتمام بالصحة والتعليم، وخاصة التعليم الفنى وأنه يجب أن يحظى بأولوية قصوى خلال المرحلة المقبلة لتلبية احتياجات سوق العمل.

يحفز الإنتاج

خفض أسعار الفائدة يحمل آثارًا متباينة، فهو من ناحية يدعم مجتمع الأعمال ويسهم فى التوسع فى النشاط الاقتصادى، لكنه فى المقابل يؤثر سلبًا على أصحاب الودائع ورؤوس الأموال قصيرة الأجل التى تبحث عن عائد مرتفع كما يقول المهندس بهاء ديمترى، مقرر لجنة الصناعة بالحوار الوطنى، ونائب رئيس شعبة الأجهزة المنزلية باتحاد الصناعات، ورغم الخفض الذى تم لا تزال أسعار الفائدة عند مستويات جاذبة ومغرية للمدخرين مقارنة بالأسواق الأخرى.

وحث ديمترى على ضرورة دعم وتشجيع الصناعات الصغيرة والمتوسطة، فرغم الجهود الحالية، المبادرات الرئاسية، والتمويل المنخفض إلا أنها لا تزال دون المستوى المطلوب لتحقيق طفرة حقيقية فى هذا القطاع الحيوى، مشيرا إلى أن خفض الفائدة يحفز مجتمع الأعمال على زيادة الاستثمارات والتوسع فى إنشاء المصانع، بما يدعم حركة التصدير ويحد من معدلات البطالة، فضلًا عن جذب مزيد من رؤوس الأموال، وهو ما ينعكس إيجابًا على النشاط الاقتصادى بشكل عام.

والسوق فى حاجة إلى بورصة نشيطة وقوية تعبر بشكل حقيقى عن مجتمع الأعمال والصناعة، وتكون أداة فاعلة لمساعدة الشركات الناجحة على الحصول على التمويل، وزيادة قاعدة المستثمرين، والتوسع فى مختلف المجالات الزراعية والصناعية وغيرها. وفقا لديمترى والذى أكد أن الوضع الحالى يجعل صغار المدخرين فريسة سهلة داخل سوق المال فى ظل ضعف الوعى وغياب الأدوات الكافية للحماية. لافتا إلى أن طرح الدولة لمشروعات قومية يساهم فى جذب المدخرات، وفى الوقت نفسه يتيح تمويل هذه المدخرات من عوائد المشروعات نفسها، بما يدعم التوسع فى الأنشطة الإنتاجية ويعزز التوجه نحو التصدير، ويقلل من التأثير السلبى للأموال الساخنة على الاقتصاد.

عزوف المستثمرين

ويشاركه الرأى المهندس أحمد الزيات، عضو جمعية رجال الأعمال المصريين، فى أن تراجع أسعار الفائدة عالميًا يسهم فى تحفيز النمو الاقتصادى، ويدعم رواد الأعمال فى التوسع بمشروعاتهم وزيادة الإنتاج، ما ينعكس على انتعاش الاقتصاد وارتفاع معدلات النمو وتراجع البطالة. فى المقابل، تؤدى أسعار الفائدة المرتفعة إلى إضعاف النشاط الاقتصادى نتيجة عزوف المستثمرين عن ضخ استثمارات جديدة، واتجاههم إلى الملاذات الآمنة مثل الذهب والأراضى.

الاقتصاد بطبيعته يقوم بتصحيح نفسه على فترات، كما يقول الزيات مشيرًا إلى توجه السياسة النقدية الأمريكية نحو خفض الفائدة، مدفوعًا بعقلية استثمارية تستهدف زيادة النمو الإنتاجى وتحريك الاقتصاد وتقليص معدلات البطالة، يعكس تحولًا فى الأولويات الاقتصادية عالميًا. منوها إلى أن رفع أسعار الفائدة كان إجراءً مؤقتًا فرضته ظروف استثنائية، ولا يستطيع الاقتصاد تحمله لفترات طويلة. ومع تراجع معدلات التضخم عالميًا ومحليًا، وبدء البنك المركزى فى خفض الفائدة، بدأت ملامح إيجابية تظهر أمام مجتمع الأعمال، حيث أعاد كثير من المستثمرين حساباتهم باتجاه التوسع فى خطوط الإنتاج وزيادة الاستثمارات، بما يخلق فرص عمل جديدة.

وأوضح الزيات أن غالبية المدخرين فى مصر لا يمتلكون عقلية المستثمر، ويفضلون توجيه مدخراتهم إلى البنوك بحثًا عن عائد شهرى ثابت، سواء من مكافآت نهاية الخدمة أو حصيلة بيع أصول. ومتوقعا اتجاه أسعار الفائدة تدريجيًا إلى مستوياتها الطبيعية التى تتراوح بين 7% و10%. ليصبح أمام المدخرين أمام خيارين، الأول هو الاستمرار فى الودائع البنكية للحصول على دخل دورى، والثانى هو توجيه الأموال إلى أصول بديلة مثل الأسهم أو الذهب أو العقارات.

وأكد الزيات صعوبة تحويل المدخرين من كبار السن إلى عقلية الاستثمار فى الوقت الحالى، لكنه شدد على أهمية البدء مع الأجيال الجديدة، من خلال إدخال مفاهيم الاستثمار وإدارة الأعمال ضمن المناهج التعليمية، بما يسهم فى إعداد جيل جديد من رواد الأعمال. لافتا إلى أن طرح شركات حكومية فى البورصة يمكن أن يمثل فرصة جاذبة للمدخرين للاستثمار فى أسهم هذه الشركات، كما يمكن للحكومة الاستفادة من المخزون العقارى عبر طرح مشروعات تشاركية تتيح للمواطنين الاستثمار وتحقيق عوائد مجزية.

ونوه إلى أن الأسهم والعقارات والذهب ستكون من أكثر الأصول جذبًا خلال الفترة المقبلة، موضحًا أن الذهب شهد ارتفاعات قوية بدعم من مشتريات البنوك المركزية والتوترات الجيوسياسية، بينما مرّ قطاع العقارات بحالات من الارتفاع والركود، فى حين تتطلب سوق الأسهم قدرًا أكبر من الوعى الاستثمارى.

سلوك أصحاب الودائع

قال أحمد عزام، رئيس الأبحاث فى مجموعة إكويتى ومقرها الأردن، إن بدء البنوك المركزية فى خفض أسعار الفائدة يؤدى إلى تغير سريع فى سلوك أصحاب الودائع، أسرع مما يتوقع كثيرون. فالوديعة لا تختفى من المشهد، لكنها تفقد ميزة كانت واضحة وسهلة القياس، وهى تحقيق عائد مرتفع مقابل مخاطر شبه معدومة.

وتكشف التخفيضات الأولى للفائدة مفارقة متكررة فى الأسواق، إذ يكتشف عدد كبير من المدخرين أن العائد الآمن الذى اعتادوا عليه كان استثنائيًا ومؤقتًا، وأن الحفاظ على القوة الشرائية يتطلب ترتيبًا مختلفًا للمحفظة، خاصة فى الحالات التى يتباطأ فيها تراجع التضخم مقارنة بسرعة خفض الفائدة، وهو المشهد السائد حاليًا

وهذا الوضع كما يشير عزام يفتح الباب أمام أخطاء شائعة، أبرزها التمسك بودائع طويلة الأجل بعائد يتآكل مع الوقت، فى ظل استمرار ارتفاع الأسعار بوتيرة أسرع، أو الانتقال المفاجئ إلى أدوات استثمارية أعلى مخاطرة دون فهم دورة السوق، وكأن المشكلة تقتصر على رقم الفائدة فقط، وليس على هيكل المحفظة ككل. مشيرا إلى توجه العديد من البنوك المركزية حاليًا إلى خفض أسعار الفائدة رغم بقاء معدلات التضخم أعلى من المستهدف، وهو ما يعنى تراجع الفائدة الحقيقية عند مقارنة العائد الاسمى بمعدل ارتفاع الأسعار، ما يقلص العائد الحقيقى الذى يحصل عليه المدخر.

التحول الأكثر شيوعًا يكون نحو الأدوات قصيرة الأجل، مثل أذون الخزانة قصيرة الأجل، وصناديق أسواق النقد، والودائع متدرجة الآجال، بدلًا من ربط السيولة فى وديعة واحدة طويلة الأجل. كما يوضح عزام منوها إلى أن الهدف فى هذه المرحلة لا يتمثل فى البحث عن أعلى عائد رقمى، بل فى إدارة حساسية المحفظة لتقلبات العوائد.

وحذر من أن التوسع المبالغ فيه فى آجال السندات قد يبدو جذابًا عند تراجع الفائدة، لكنه قد يتحول إلى عبء إذا عادت العوائد للصعود نتيجة مفاجآت تضخمية، أو صدمات فى أسعار الطاقة، أو توترات جيوسياسية تعيد تسعير المخاطر فى الأسواق.

المدخر العربي

وبالنسبة للمدخر العربى، شدد عزام على أن عامل العملة يضيف درجة أعلى من التعقيد. ففى الدول التى ترتبط عملاتها بالدولار، غالبًا ما تتبع أسعار الفائدة المحلية مسار قرارات الفيدرالى الأمريكى، ما يؤدى إلى تراجع تدريجى فى جاذبية الودائع مع الحفاظ على قدر من الاستقرار. أما فى الاقتصادات ذات العملات الأكثر تقلبًا، فقد تبدو الفائدة الاسمية مرتفعة، لكنها لا تضمن تحقيق عائد حقيقى إذا تآكلت قيمة العملة.

وأكد أن القرار الاستثمارى السليم لا يقوم على البحث عن الأداة الأعلى عائدًا، بل على فهم المخاطر التى يحصل المستثمر مقابلها على هذا العائد. موضحا أن إدارة مخاطر العملة لا تعنى التحول الكامل إلى عملة واحدة، بل بناء توازن بين الدخل والالتزامات والإنفاق والادخار، حتى لا يحقق المستثمر أرباحًا استثمارية ويخسرها لاحقًا بفعل تقلبات سعر الصرف.

وعن البدائل أمام المدخر العربى قال عزام أن البدائل العملية تتوزع عادة على ثلاث سلال رئيسية، تشمل سيولة تُدار بحذر من خلال ودائع متدرجة أو أدوات قصيرة الأجل عالية الجودة، ودخلًا ثابتًا معتدل المخاطر عبر سندات أو صكوك استثمارية ذات جودة مرتفعة وآجال قصيرة إلى متوسطة مع تنويع جهات الإصدار، إلى جانب جزء مخصص للنمو طويل الأجل من خلال صناديق مؤشرات للأسهم العالمية، يتم بناؤه تدريجيًا لتقليل حساسية توقيت الدخول، مع إمكانية تخصيص نسبة محدودة للذهب والفضة كأدوات توازن فى فترات اضطراب العملات والعوائد.

توزيع المحفظة

يقول أحمد أبو السعد، الرئيس التنفيذى لشركة أزيموت مصر ورئيس إدارة الأصول لمنطقة الشرق الأوسط وشمال أفريقيا وتركيا أن التوجه العالمى نحو خفض أسعار الفائدة، بقيادة الفيدرالى الأمريكى، يدعم بشكل مباشر صعود أسواق البورصات والمعادن، ويعيد توجيه السيولة نحو الأصول ذات المخاطر الأعلى بحثًا عن عوائد أفضل، وموضحا أن قرارات الفيدرالى الأمريكى تمثل المحرك الرئيسى لدورة الفائدة عالميًا، خاصة مع التغيرات التى تحدث قريبا فى قيادة الفيدرالى مشيرًا إلى أن أى تحول فى سياسة التيسير النقدى ينعكس فورًا على الأسواق الناشئة، ومنها مصر، سواء من حيث تدفقات رؤوس الأموال أو توجهات المستثمرين.

وشدد على أن النصيحة الأهم فى المرحلة الحالية هى بناء محفظة استثمارية متنوعة بشكل حقيقى، لا تقتصر على نوع واحد من الأصول، بل تمتد إلى أصول مختلفة، مع تنويع داخلى قوى داخل سوق الأسهم نفسه من حيث القطاعات والشركات.

وأوضح أن الاستثمار عبر صناديق الاستثمار يظل الخيار الأكثر أمانًا لشريحة واسعة من المستثمرين، خاصة عندما تكون هذه الصناديق تحت إدارة جهات مرخصة ومؤهلة لإدارة أموال الغير، بما يضمن إدارة احترافية للمخاطر فى ظل تقلبات الأسواق العالمية.

وحول التوزيع الأمثل للأصول فى ظل تراجع الفائدة عالميًا ومحليًا، أوصى أبو السعد المستثمرين الذين يمتلكون سيولة نقدية بتوزيع محافظهم بواقع 70% فى الأسهم، و15% فى الذهب، و15% فى العقارات، لافتًا إلى أن الاستثمار العقارى يتطلب رؤوس أموال كبيرة، وهو ما تعمل أزيموت على معالجته من خلال الاستعداد لإطلاق صندوق عقارى جديد يتيح الاستثمار بمبالغ صغيرة، ويوفر بديلًا مناسبًا فى بيئة الفائدة المنخفضة.

وأضاف أن مصر خفضت الفائدة بنحو 7.25% مع توقعات بخفض إضافى بنحو 6% خلال العام المقبل، فى إطار السعى لتشغيل الدورة النقدية وتحفيز النشاط الاقتصادى، خاصة فى ظل زيادة التدفقات النقدية إلى قطاعات محددة داخل الاقتصاد، وهذه التدفقات، إذا جرى توجيهها بشكل صحيح، سيكون لها تأثير إيجابى على الاقتصاد الحقيقى.

التحدى الرئيسى يتمثل فى تحويل السيولة إلى إنتاج، وليس الاكتفاء بتدوير الأموال داخل الأوعية المالية كما يؤكد أبو السعد موضحا أن السيولة المتوقعة من استحقاقات الشهادات الادخارية خلال الفترة المقبلة تمثل فرصة استثمارية كبيرة، لكنها فى الوقت نفسه تحمل مخاطر إذا لم تُدار بكفاءة، وهو ما يستدعى وعيًا استثماريًا قائمًا على التنويع.

أداء البورصة

وجه محمد جاب الله، عضو مجلس إدارة شركة رؤية أون لاين لتداول الأوراق المالية، نصيحة للمستثمرين بضرورة الابتعاد عن الشائعات والصفحات المشبوهة على مواقع التواصل الاجتماعى، التى يديرها غير متخصصين، مع ضرورة دراسة الأسهم والمشروعات بعناية، والبدء برأس مال مناسب قبل الدخول إلى سوق الاستثمار، موضحا أن البورصة المصرية تقف على أعتاب عام جديد تتوافر فيه جميع الظروف الداعمة لاستكمال الصعود خلال عامى 2026 و2027، مدفوعة بتنوع الأدوات الاستثمارية، ودخول منتجات وآليات جديدة مثل المشتقات المالية وآلية البيع على المكشوف، والتى تتطلب فهمًا ودراسة قبل التعامل معها.

وقال جاب الله أن زبون البنك يختلف عن زبون البورصة، إلا أن مستويات الفائدة الحالية قد تجعل من سوق الأسهم ملاذًا لمن يعانى من تراجع الدخل نتيجة انخفاض أسعار الفائدة، فالعلاقة بين الاستثمار فى الأسهم وأسعار الفائدة علاقة عكسية بطبيعتها. مشددا على أهمية تنويع الاستثمارات بين الأسهم والقطاعات المختلفة، مع الاحتفاظ بسيولة دائمة داخل المحفظة، أطلق عليها «سيولة الطوارئ»، تُستخدم عند الحاجة لإجراء متوسطات سعرية، ثم إعادة توفيرها فى أسرع وقت ممكن.

وعن تقييم أداء المحفظة الاستثمارية قال أن القياس يجب أن يتم على أساس معدل العائد الخالى من المخاطر، والمتمثل فى عائد أذون الخزانة أو الفائدة على الودائع البنكية، من حيث تحقيق عائد أعلى أو أقل منها، مشيرًا إلى أن بعض المستثمرين قد يستخدمون معدل التضخم كمؤشر للأداء، لكنه ليس معيارًا متعارفًا عليه.

لفت إلى أن الدولار مقابل الجنيه المصرى حقق قمته بالفعل، ويمر حاليًا بمرحلة من الركود تمهيدًا لتسجيل مستويات أقل، متوقعًا أن يتحرك فى نطاق يتراوح بين 37 و42 جنيهًا.

الاستثمار فى الذهب

أين تذهب الاستثمارات فى بيئة فائدة هابطة؟ القاعدة العامة فى الأسواق: عندما تنخفض الفائدة، يقل “العائد الخالى من المخاطر”، فتزداد جاذبية الأصول التى تعتمد قيمتها على نمو الأرباح أو ندرة الأصل أو التحوط من تراجع القوة الشرائية.

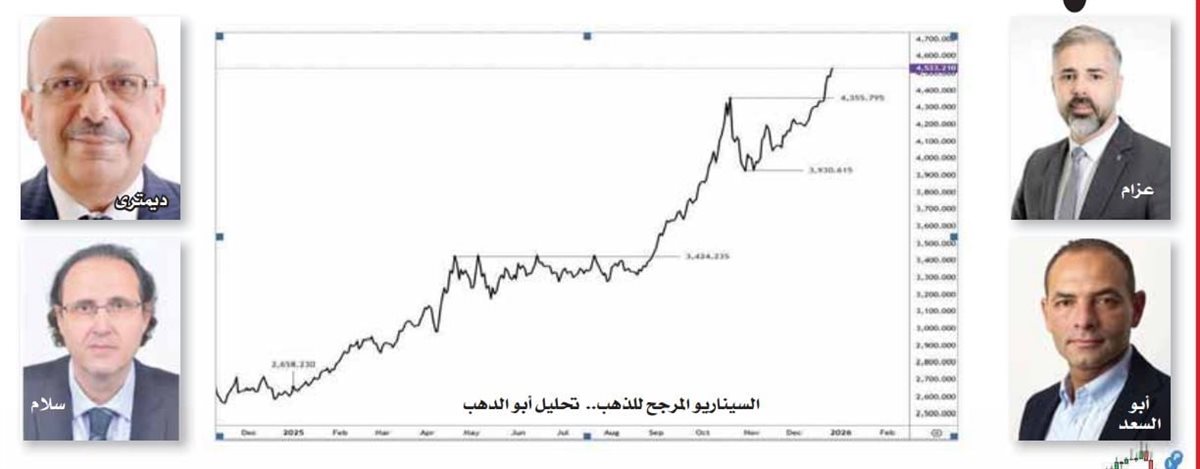

والذهب يختلف عن باقى الأصول الاستثمارية لأنه يجمع بين خصائص نادرًا ما تجتمع فى أصل واحد. فهو، شديد الحساسية للعائد الحقيقى، ومسعّر عالميًا بالدولار، ويُنظر إلى الذهب تاريخيًا كأصل تحوطى فى فترات عدم اليقين الاقتصادى والمالى ويتوقع وليد أبو الدهب كبير محللى الأسواق المالية فى موقع المتداول العربى أن يظل الذهب محتفظًا بما يُعرف بعلاوة التحوط، وهى الزيادة فى الطلب التى لا تنتج فقط عن العرض والطلب التقليديين، وإنما عن رغبة المستثمرين فى حماية أموالهم من المخاطر الاقتصادية والمالية.

ومن الناحية الفنية للذهب، يشير الاتجاه العام إلى صعود قوى منذ عام 2025، مع تداول السعر حاليًا قرب مستوى 4533، مدعومًا بتسارع واضح فى الموجة الأخيرة. كما يقول وليد أبو الدهب

هذا الزخم يعكس سيطرة الاتجاه الصاعد، إلا أن المخاطرة الأقرب تتمثل فى احتمالات حدوث تذبذب أو تصحيح قصير الأجل بعد هذا الاندفاع السريع، والمستويات الفنية الأهم تتمثل فى هدف قريب يقع بين 4600 و4700 كامتداد طبيعى للموجة الصاعدة الحالية، مع مستوى نفسى بالغ الأهمية عند 5000. وفى المقابل، يبرز مستوى 4355 كأول منطقة دعم رئيسية، حيث إن الإغلاق الأسبوعى أعلى هذا المستوى يبقى الهيكل السعرى الصاعد سليمًا على المدى المتوسط. كما يوضح أبو الدهب متوقعا خلال الربع الأول من عام 2026، امتداد الحركة إلى نطاق يتراوح بين 4700 و5000، مع توقع فترات توقف وتصحيحات متكررة نتيجة عمليات جنى الأرباح. وتدعم هذا السيناريو تقديرات عدد من المؤسسات المالية العالمية، حيث تشير بعض التوقعات إلى مستويات قريبة من 4700 خلال 2026، بينما تضع سيناريوهات أخرى 5000 كهدف محتمل، مع رؤى أكثر تفاؤلًا تربط ذلك بمخاوف العجز والسيولة عالميًا.

ويوضح أبو الدهب أن التركيز على الذهب فى فترات خفض الفائدة ليس مصادفة، بل نتيجة طبيعية لتفاعل هذا الأصل مع ثلاثة متغيرات رئيسية تتحكم فى اتجاهاته، وهى توقعات الفائدة والعائد الحقيقى، وحركة الدولار، ومستوى عدم اليقين فى الاقتصاد العالمى موضحا أن صعود الذهب قرب قمم قياسية فى 26 ديسمبر 2025 ارتبط مباشرة بتزايد التوقعات بخفض الفائدة الأمريكية، إلى جانب مشتريات البنوك المركزية وتدفقات الصناديق الاستثمارية، وهى عوامل هيكلية طويلة الأجل وليست تحركات مضاربية قصيرة الأمد.

وعلى الصعيد المحلى، يوضح أن خفض الفائدة فى مصر إلى 20 فى المئة على الإيداع لليلة واحدة يغيّر تدريجيًا معادلة المفاضلة بين العائد الاسمى على الادخار البنكى وبين الأصول الحقيقية، ما قد يزيد الطلب الاستثمارى على الذهب بوصفه أداة لحفظ القيمة لدى شريحة من المستثمرين، خاصة إذا تزامن ذلك مع تقلبات عالمية أو تغيرات فى تسعير الدولار. ويضيف أن استمرار مسار خفض الفائدة سيرجح توجه جزء من المدخرات نحو بدائل مثل الذهب.

التمويل الاسلامي

البنوك الإسلامية لن تكون بعيدا عن تأثير تراجع معدلات الفائدة على المستوى العالمى، ولن تبتعد كثيرًا عن المؤشرات السائدة فى السوق المصرفى وفقا للدكتور محمد البلتاجى، رئيس الجمعية الإسلامية للتمويل الإسلامى، منوها إلى أن التطورات الاقتصادية العالمية تنعكس بشكل مباشر على المنطقة العربية، وتؤثر فى قرارات الادخار والاستثمار.

وتمتلك البنوك الإسلامية مجموعة متنوعة من المنتجات القادرة على جذب المدخرات، سواء من خلال الشهادات أو حسابات الاستثمار، إلى جانب الصكوك، التى تختلف من حيث الآجال بين القصير والمتوسط والطويل، كما يشير البلتاجى موضحا أن طرح الصكوك خلال الفترة المقبلة من قبل الحكومة سيكون له تأثير كبير فى جذب المدخرات، كما سيسهم فى امتصاص جزء ملحوظ من السيولة المتاحة فى السوق.

وتوفر البنوك الإسلامية أيضًا صناديق استثمارية متوافقة مع أحكام الشريعة الإسلامية، ما يتيح بدائل متعددة للمستثمرين فى ظل تغيرات السياسة النقدية العالمية، ولكن العائد البنوك الإسلامية كما يوضح البلتاجى لا يعتمد على سعر فائدة ثابت، وإنما يتم احتسابه بناءً على عائد نشاط البنك وما يقدمه من تمويلات واستثمارات، مؤكدًا أن لجنة متخصصة هى المسؤولة عن احتساب العوائد وتوزيعها وفقًا للضوابط الشرعية المعتمدة.

تابعوا آخر أخبار بوابة الوفد الإلكترونية عبر نبض

تابعوا آخر أخبار بوابة الوفد الإلكترونية عبر نبض