بيئة الاقتصاد الكلي لا تزال داعمة للأسواق الناشئة عام 2026

أكد تحليل قسم الاقتصاد ببنك قطر الوطني أن بيئة الاقتصاد الكلي لا تزال داعمة للأسواق الناشئة في عام 2026

فبعد فترة طويلة من ضعف الأداء، شكل عام 2025 نقطة تحول هامة لأصول الأسواق الناشئة.

وبفضل التدفقات الرأسمالية القوية، وتحسن الأوضاع المالية والاقتصادية الكلية، والبيئة العالمية الداعمة، تمكّنت أسهم الأسواق الناشئة من التفوق على أصول الولايات المتحدة وغيرها من أصول الأسواق المتقدمة لأول مرة منذ سنوات.

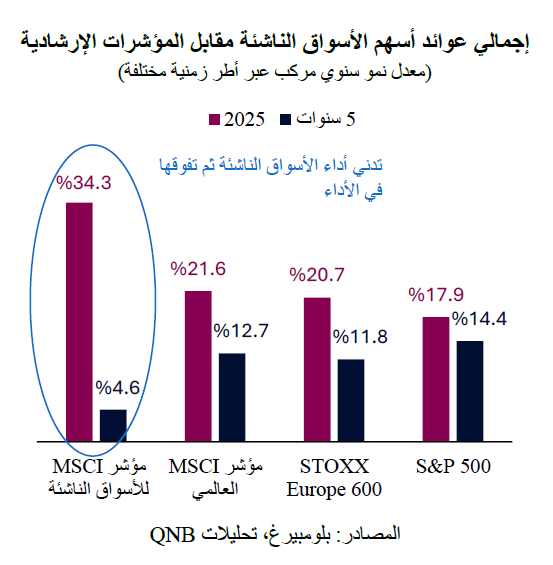

ووفقاً لمعهد التمويل الدولي، تزايدت تدفقات رؤوس الأموال إلى الأسواق الناشئة لتصل إلى 223 مليار دولار أمريكي خلال عام 2025، مما أدى إلى عوائد إجمالية تجاوزت 34% في أسهم هذه الأسواق.

وقد كان هذا الانتعاش مدفوعاً بضعف الدولار الأمريكي، وتيسير الأوضاع النقدية العالمية، والنمو القوي في العديد من الاقتصادات الناشئة الكبرى.

بالنظر إلى المستقبل، يعتقد QNB أن عام 2026 سيكون على الأرجح عاماً إيجابياً آخر لأصول الأسواق الناشئة.

فبينما لا تزال المخاطر الخاصة بكل دولة مرتفعة مع توقعات باستمرار التباين بين أداء مختلف الدول، تستمر بيئة الاقتصاد الكلي العالمي في توليد عوامل دافعة قوية تدعم تخصيص الاستثمارات في الأسواق الناشئة.

ويري QNB أن هناك ثلاث قوى عالمية ذات أهمية خاصة.

أولاً، يبدو أن الدورة الاقتصادية العالمية تتجه نحو مسار داعم تاريخياً للأسواق الناشئة. فبعد فترة من التباطؤ المتزامن، وما وصفه العديد من المراقبين بـ "ركود التصنيع"، تُظهر الاقتصادات الرائدة بوادر انتعاش دوري. وفي الوقت نفسه، تتزايد الأدلة على بدء دورة استثمارية جديدة كثيفة الاعتماد على رأس المال، مدعومة باتجاهات هيكلية قوية. وتشمل هذه الاتجاهات الانتشار السريع لتقنيات الذكاء الاصطناعي، وتصاعد التنافس الجيوسياسي في القطاعات الاستراتيجية، وتجدد الإنفاق على البنية التحتية، وتسارع وتيرة التحول إلى الطاقة النظيفة.

ولطالما كانت فترات النمو الاقتصادي هذه، والتي تتطلب كميات كبيرة من رؤوس الأموال، مواتية للأسواق الناشئة عبر عدة قنوات. فهي تدعم الطلب على السلع الأساسية والوسيطة، وتُحسن شروط التبادل التجاري للأسواق الناشئة، وترفع عائدات التصدير. كما أنها تزيد من رغبة المستثمرين العالميين في تقبل المخاطر وتشجع تدفقات رؤوس الأموال عبر الحدود إلى الأسواق غير التقليدية. وتجدر الإشارة إلى أن العديد من اقتصادات الأسواق الناشئة الكبرى تدخل هذه المرحلة بأسس اقتصادية كلية متينة نسبياً، وأطر موثوقة للسياسات، وأسعار فائدة حقيقية إيجابية في العديد من الدول، مما يعزز ثقة المستثمرين.

ثانياً، لا تزال ديناميكيات أسعار الصرف وأسعار الفائدة داعمة بشكل عام لأصول الأسواق الناشئة. فعلى الرغم من انخفاض قيمة الدولار الأمريكي مؤخراً، لا تزال هناك مبالغة في تقييماته وفقاً لمعايير سعر الصرف الحقيقي. وتشير العوامل الهيكلية، بما في ذلك الجهود المبذولة لإعادة التوازن إلى الاقتصاد الأمريكي وخفض العجز الخارجي، إلى استمرار تأثير العوامل التي تؤدي إلى انخفاض قيمة الدولار على المدى المتوسط. ويؤدي ضعف الدولار الأمريكي إلى تقليل المخاطر المرتبطة بالعملات بالنسبة للمستثمرين الأجانب، وتخفيف أعباء خدمة الدين في الأسواق الناشئة، وخفض علاوات المخاطر عبر فئات الأصول.

بالموازاة مع ذلك، من المرتقب أن تصبح السياسة النقدية في الاقتصادات المتقدمة أكثر تيسيراً. وتشير أسعار السوق وتوقعات المحللين إلى مزيد من التيسير النقدي من قِبل بنك الاحتياطي الفيدرالي، مع توقع انخفاض سعر الفائدة الرئيسي إلى حوالي 3% بحلول نهاية عام 2026. ويؤدي انخفاض عوائد السندات الأمريكية إلى تقليل تكلفة الفرص البديلة للاستثمار في أصول الأسواق الناشئة، ويشجع على عمليات المضاربة في فروق أسعار الفائدة في عملات الأسواق الناشئة ذات العوائد الأعلى. وقد تجلى هذا التوجه بالفعل في عام 2025، حيث تركزت التدفقات النقدية في دول لها أسعار فائدة حقيقية مرتفعة وأطر سياسات موثوقة، مثل البرازيل والمكسيك وإندونيسيا وجنوب إفريقيا.

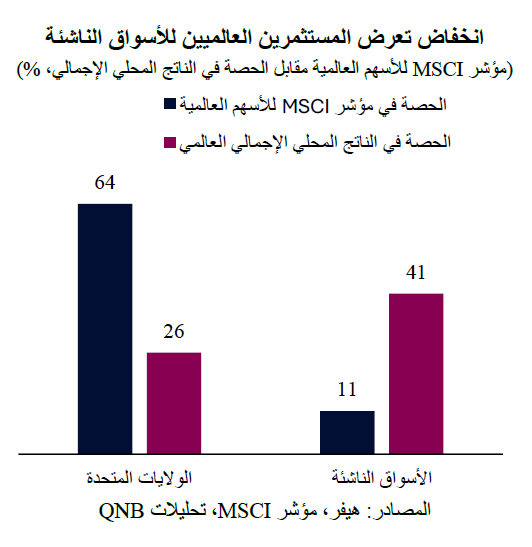

ثالثاً، تشير المراكز الكلية للمستثمرين إلى أن عملية إعادة توازن المحافظ الاستثمارية قد تؤدي إلى زيادة تخصيص رؤوس الأموال للأسواق الناشئة. فعلى مدى العقد الماضي، تركزت المحافظ العالمية بشكل كبير في الأصول الأمريكية، مما يعكس فترة طويلة من تفوق أداء الاقتصاد الأمريكي، وقوة عوائد سوق الأسهم الأمريكية، والدور المحوري لسندات الخزانة الأمريكية في التمويل العالمي. ونتيجة لذلك، يملك العديد من المستثمرين العالميين مراكز ذات أوزان مرتفعة بشكل هيكلي في الأصول الأمريكية، بينما تبقى تخصيصاتهم للأسواق الناشئة منخفضة نسبياً. على سبيل المثال، تبلغ نسبة الأسهم الأمريكية في مؤشر MSCI للأسهم العالمية 64%، وهي نسبة أعلى بكثير من حصة الولايات المتحدة في الناتج المحلي الإجمالي العالمي البالغة 26%. في المقابل، لا تتجاوز نسبة أسهم الأسواق الناشئة في المؤشر 11%، على الرغم من أن الناتج المحلي الإجمالي لهذه الأسواق يمثل 41% من النشاط الاقتصادي العالمي.

قال تحليل بنك قطر الوطي أن هذا التركيز يؤدي إلى مخاطر وفرص غير متكافئة. فحتى التغييرات الطفيفة نسبياً في توزيع الأصول العالمية، مثل التخفيضات البسيطة في التعرض للولايات المتحدة لأغراض التنويع أو إدارة المخاطر، يمكن أن تؤدي إلى تدفقات رأسمالية كبيرة نحو فئات الأصول التي لم تُخصص لها حصص كافية، بما في ذلك الأسواق الناشئة. وتجدر الإشارة إلى أن هذا لا يستلزم نظرة سلبية تجاه الأصول الأمريكية، بل يشير إلى إعادة توازن أوزان المحافظ الاستثمارية بعد فترة طويلة من هيمنة الولايات المتحدة. وتبرز أصول الأسواق الناشئة كمستفيد طبيعي من إعادة توازن المحافظ، إذ توفر تنويعاً، وإمكانات أعلى للنمو، وفي كثير من الحالات، تقييمات أكثر جاذبية من نظيراتها في الاقتصادات المتقدمة.

إجمالاً، في حين ستظل التقلبات والانتقائية سمات مميزة للاستثمار في الأسواق الناشئة، فإن البيئة الاقتصادية الكلية في عام 2026 لا تزال تبدو داعمة لهذه الفئة من الأصول. وتشير دورة الاستثمار العالمية، وديناميكيات أسعار الصرف وأسعار الفائدة المواتية، وإعادة التوازن الهيكلي للمحافظ، جميعها إلى استمرار التدفقات الرأسمالية إلى الأسواق الناشئة. وفي ظل هذه الخلفية، نتوقع أن تظل أصول الأسواق الناشئة في وضع جيد لتحقيق أداء قوي لمدة عام آخر مع إمكانية تفوقها على الأسواق المتقدمة.