منطقة اليورو تواصل تعافيها الاقتصادي بثبات

أكد التحليل الاقتصادي لبنك قطر الوطني أن منطقة اليورو تواصل تعافيها الاقتصادي بثبات، وشهد اقتصاد منطقة اليورو في السنوات الأخيرة ضغوطًا كبيرة نتيجة لعوامل عدة سلبية رئيسية، من بينها تشديد السياسة النقدية بشكل غير مسبوق، وأزمة الطاقة، وضعف الطلب الخارجي، وتزايد عدم اليقين على مستوى العالم. وفي هذه البيئة الصعبة، ظل النمو الاقتصادي للمنطقة متواضعًا، حيث بلغ متوسط معدل النمو 0.8% فقط خلال فترة الثلاث السنوات من 2023 إلى 2025، وعلى سبيل المقارنة، يُعتبر هذا المعدل أقل من ثلث متوسط النمو السنوي للاقتصاد الأمريكي الذي بلغ 2.6% خلال نفس الفترة.

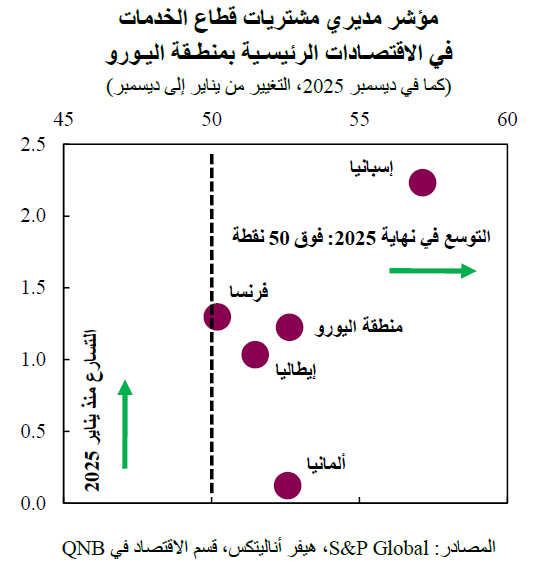

في نهاية العام الماضي، بدأت المؤشرات الرئيسية تشير إلى تحسن الأوضاع الاقتصادية في منطقة اليورو. يُعد مؤشر مديري المشتريات (PMI) مؤشرًا مرجعيًا قائمًا على الاستطلاعات، ويُستخدم لقياس مدى تحسن أو تدهور التوقعات الاقتصادية.

وتشير أحدث بيانات هذا المؤشر إلى نمو قوي في قطاع الخدمات بمنطقة اليورو ككل. علاوة على ذلك، تتجاوز المؤشرات المرجعية في كل من الاقتصادات الأربعة الكبرى في المنطقة (ألمانيا وفرنسا وإيطاليا وإسبانيا) عتبة الـ50 نقطة التي تشير إلى نمو النشاط الاقتصادي. ونظرًا لأن قطاع الخدمات يشكل ما يقارب 70% من اقتصاد منطقة اليورو، فإن هذه إشارة مشجعة للمنطقة.

ويتوقع قسم الاقتصاد في QNB أن يشهد اقتصاد منطقة اليورو انتعاشًا طفيفًا هذا العام.

وناقش التحليل ثلاثة عوامل رئيسية تدعم انتعاش اقتصاد منطقة اليورو.

الإنفاق الاستهلاكي:

أولًا، سيتعزز الإنفاق الاستهلاكي بفضل تحسن الأوضاع المالية ونمو الدخل الحقيقي، وقد تمت السيطرة على التضخم في منطقة اليورو، حيث استقر عند مستوى قريب من نسبة 2% المستهدفة من قِبل البنك المركزي الأوروبي خلال العام الماضي، وقد أتاح ذلك تبني سياسة نقدية مواتية أكثر، إذ خفض البنك المركزي الأوروبي سعر الفائدة المرجعي بمقدار 200 نقطة أساس من مستوى تقييدي للغاية بلغ 4% في منتصف عام 2024 إلى 2% بحلول يونيو من العام الماضي، أي أنه لم يعد يقيد الإنفاق الاستهلاكي، بل يؤدي إلى توسع الائتمان الممنوح للقطاع الخاص بالقيمة الحقيقية.

بالإضافة إلى ذلك، فإن انخفاض معدلات التضخم واستقرار أسواق العمل، مع اقتراب معدل البطالة من أدنى مستوى له على الإطلاق عند 6.3%، يؤديان إلى نمو الدخل بوتيرة أسرع من التضخم. ومن المتوقع أن ينمو الدخل هذا العام بمعدل 1.5% مع الأخذ في الاعتبار أسعار السلع والخدمات، وهو ما سيؤدي إلى نمو مماثل في الاستهلاك. وبما أن استهلاك الأسر يمثل أكثر من نصف اقتصاد منطقة اليورو، فإن هذا يُعد مؤشراً مشجعاً للنمو الإجمالي في عام 2026.

حزم التحفيز المالي:

ثانيًا، ستؤدي حزم التحفيز المالي في ألمانيا والإنفاق الدفاعي على مستوى منطقة اليورو إلى إعطاء زخم مالي للنمو في عام 2026. وستشهد ألمانيا هذا العام توسعًا ماليًا كبيرًا، يُعزى معظمه إلى الإنفاق على الإعانات والإنفاق الاجتماعي والدفاع. ومن المتوقع أن يصل العجز الألماني إلى 3.7% من الناتج المحلي الإجمالي، مما سيسهم في زيادة بنسبة 0.5 نقطة مئوية في النمو الاقتصادي لألمانيا، التي تُمثل ما يقرب من 30% من اقتصاد منطقة اليورو.

بالإضافة إلى ذلك، أدت الحرب الروسية الأوكرانية إلى مبادرات إنفاق دفاعي في جميع أنحاء منطقة اليورو يُقدر أن تتجاوز 1% من الناتج المحلي الإجمالي الإضافي في أكثر من 16 دولة تقدمت بطلبات للحصول على مرونة منسقة بموجب القواعد المالية للاتحاد الأوروبي. ويمكن أن تسهم الزيادة الإجمالية في الإنفاق العسكري بنحو 0.2 إلى 0.4 نقطة مئوية في نمو الناتج المحلي الإجمالي الحقيقي في عام 2026. وبشكل عام، لن تُمثل السياسة المالية عائقاً أمام النمو الاقتصادي في منطقة اليورو خلال عام 2026، مما يعني تحسناً في ظروف النمو الاقتصادي مقارنة بالتأثير الانكماشي للسياسة المالية لعام 2025.

قطاع التصنيع:

ثالثًا، يُظهر قطاع التصنيع علامات استقرار مع تحسن التوقعات. خلال الفترة بين عامي 2023 و2024، أثرت مجموعة من العوامل السلبية على قطاع التصنيع، بما في ذلك السياسة النقدية المتشددة، وضعف الطلب الخارجي، وارتفاع تكاليف الطاقة، وتصحيح مستويات المخزون لفترة طويلة. ونتيجة لذلك، شهد قطاع التصنيع ركوداً مطولاً خلال تلك الفترة، حيث بلغت معدلات الانكماش 6% على أساس سنوي.

وبدأ قطاع التصنيع يتعافى في العام الماضي وحقق معدلات نمو إيجابية، حيث تلاشت إلى حد كبير تأثيرات تصحيح المخزون التي أثقلت كاهل القطاع في الفترة بين عامي 2023 و2024، ولم يعد ذلك يشكل عائقاً أمام النشاط الاقتصادي. بالإضافة إلى ذلك، عادت تكاليف الطاقة إلى مستوياتها الطبيعية بعد أن كانت عند مستويات حرجة. كما بدأ التأثير السلبي للتوترات التجارية العالمية بالتلاشي تدريجياً، مع انحسار تأثير الرسوم الجمركية وحالة عدم اليقين. ورغم استمرار بعض التحديات الهيكلية، من المتوقع أن يتحسن أداء قطاع التصنيع مقارنة بالعام الماضي. ومن المتوقع أن يدعم هذا الوضع منطقة اليورو، حيث يمثل قطاع التصنيع ما بين 15% إلى 20% من الناتج المحلي الإجمالي للمنطقة.

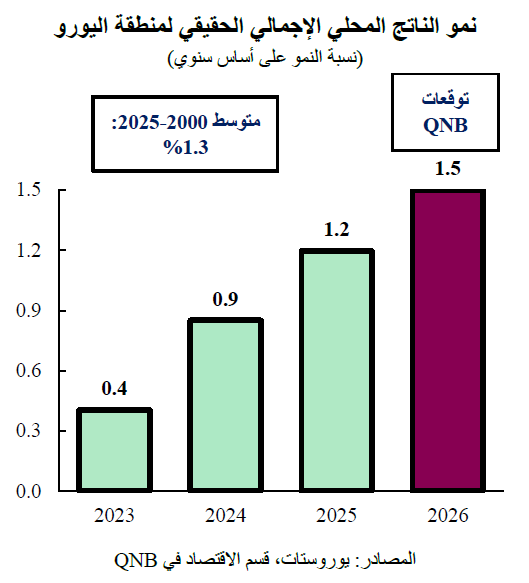

ويتوقع QNB استمرار تحسن النمو الاقتصادي في منطقة اليورو. ونتوقع نمو الناتج المحلي الإجمالي الحقيقي للمنطقة بنسبة 1.5% هذا العام، وهي نسبة أعلى من إجماع التوقعات، حيث سيكون النمو مدعومًا بتحسن أوضاع الاستهلاك، وتعافي قطاع التصنيع، وتزايد الإنفاق المالي.