ماذا تكشف أسعار الفائدة عن أداء الاقتصاد الأمريكي؟

أدت الأجندة الثورية التي يقودها الرئيس الأمريكي دونالد ترامب إلى دفع حالة عدم اليقين بشأن السياسات الاقتصادية في الولايات المتحدة إلى مستويات غير مسبوقة.

ووضعت الإدارة الجديدة ومؤخراً السياسة النقدية في مركز الاهتمام، ودعت بقوة إلى إجراء تخفيضات كبيرة في أسعار الفائدة، وضغطت على مسؤولي بنك الاحتياطي الفيدرالي لحملهم على تنفيذ سياسة نقدية ميسرة أكثر.

ويمثل هذا تحولاً في إدارة عملية تتسم عادة بدرجة عالية من التحليل الفني في الولايات المتحدة.

وعادة ما تستند القرارات المرتبطة بالسياسة النقدية إلى التوقعات الخاصة بمتغيرات الاقتصاد الكلي الرئيسية والمعايرة الدقيقة لتأثير تغيرات أسعار الفائدة على النشاط الاقتصادي والأسعار.

ويتم تنفيذ هذه العملية من خلال مداولات شاملة من قبل أعضاء اللجنة الفيدرالية للسوق المفتوحة وموظفيهم، الذين كانوا محصنين تاريخياً عن الضغوط السياسية.

وتسبب ظهور النظام الجديد في اضطراب الأسواق المالية، التي شهدت تقلبات كبيرة مع محاولة المستثمرين تحديد المستويات المناسبة لأسعار الفائدة اللازمة لتسعير الأصول في ظل بيئة الاقتصاد الكلي الجديدة.

بشكل عام، توفر أسعار الفائدة وعائدات سندات الخزانة الأمريكية بمختلف آجال استحقاقها وأنواعها معلومات مفيدة عن توقعات الاقتصاد الكلي.

ويقوم التحليل الاقتصادي لقسم الاقتصاد ببنك قطر الوطني بتحليل أسعار الفائدة للتعرف على التوقعات المرتبطة بالاقتصاد الأمريكي.

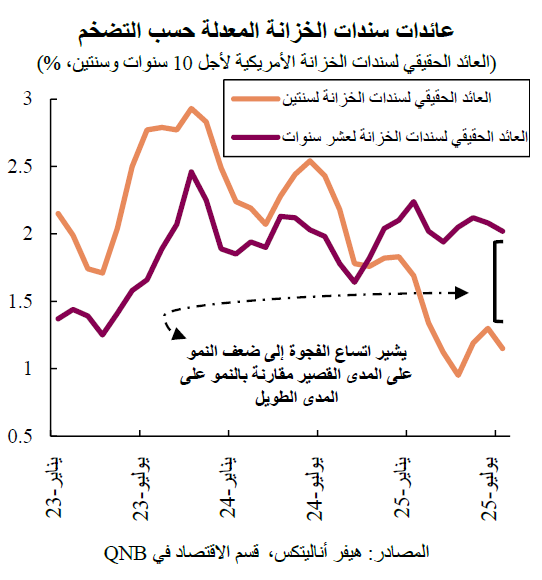

ويوضح أن تسطح منحنى العائد الحقيقي يشير إلى تباطؤ توقعات النمو.

يتمثل المقياس الرئيسي لمنحنى العائد الحقيقي في الفرق بين عائدات سندات الخزانة المحمية من التضخم لأجل 10 سنوات وسنتين. وتستبعد هذه السندات معدل التضخم، مما يعكس التغيرات في أسعار الفائدة الحقيقية.

ويشير اتساع هذه الفجوة إلى أن الأسواق تتوقع تباطؤ النشاط الاقتصادي على المدى القصير مقارنة بالنشاط على المدى الطويل.

علاوة على ذلك، فإن اتساع الفجوة هذا العام تزامن مع عدم تغير العائدات الحقيقية طويلة الأجل، مما يعني أن التوقعات طويلة الأجل تظل دون تغيير.

وفي الأشهر الأخيرة، يشير ضعف وتيرة خلق فرص العمل وارتفاع معدل البطالة تدريجياً إلى ضعف أسواق العمل والنشاط الاقتصادي العام.

وبالفعل، شهد إجماع التوقعات بشأن نمو الناتج المحلي الإجمالي الحقيقي لعامي 2025 و2026 تراجعاً في العام الحالي بنحو 0.5 نقطة مئوية إلى 1.5% و1.7% على التوالي.

بعبارة أخرى، يدخل الاقتصاد الأمريكي بيئة أكثر ضعفاً ومن المقرر أن يحقق أدنى معدلات نمو سنوية منذ الركود الناجم عن جائحة كوفيد.

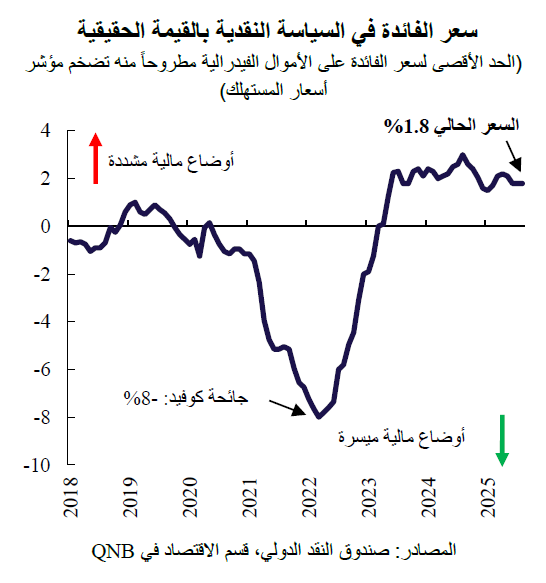

ويري QNB أنه في ظل الأوضاع الاقتصادية الحالية، تُعد أسعار الفائدة الحقيقية عند مستويات شديدة التقييد.

يُعدل سعر الفائدة الحقيقي أسعار الفائدة الاسمية وفقاً لمعدل التضخم، مما يعكس التكلفة الحقيقية للائتمان مع مراعاة التغيرات في أسعار السلع والخدمات، وبالتالي فهو عامل رئيسي في تحديد الاستهلاك والاستثمار والنشاط الاقتصادي العام.

يبلغ الحد الأعلى لسعر الفائدة في السياسة النقدية 4.5%، وهو ما يعني، في ظل معدل التضخم الذي يبلغ 2.7%، أن سعر الفائدة الحقيقي يقترب من 1.8%.

وهذا أعلى بكثير من "السعر المحايد" للولايات المتحدة، والذي يتراوح بين 50 و100 نقطة أساس تقريباً، وهو سعر الفائدة الحقيقي الذي يُبقي الاقتصاد عند مستوى التشغيل الكامل.

وهذا يشير إلى أن أسعار الفائدة الحالية مُقيّدة بشكل مفرط وتحتاج إلى تعديل لتجنب تباطؤ حاد في النمو.

وينوه التحليل الاقتصادي أن تتبع العوائد الاسمية لسندات الخزانة قصيرة الأجل عن كثب مسار سعر الفائدة على الأموال الفيدرالية الذي تتوقعه الأسواق على مدار عمر سندات معينة.

هذا العام، انخفض العائد على سندات الخزانة الأمريكية لأجل سنتين بمقدار 60 نقطة أساس، من ذروته البالغة 4.40% في يناير إلى ما يقارب 3.80%.

ويشير هذا الانخفاض في عوائد سندات الخزانة إلى قرب إجراء دورة كبيرة من تخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي على المدى المتوسط.

وبشكل أدق، تتوقع الأسواق حالياً تخفيضين بمقدار 25 نقطة أساس لسعر الفائدة على الأموال الفيدرالية بحلول نهاية عام 2025، وتخفيضات أخرى على مدار عام 2026، ليصل سعر الفائدة النهائي إلى حوالي 3% بنهاية عام 2026. ويُعد هذا تعديلاً كبيراً في التوقعات يتماشى مع الآفاق الاقتصادية الكلية الحالية.

بشكل عام، يري قسم الاقتصاد في QNB أن أسعار الفائدة تشير إلى سيناريو "ركود تضخمي" معتدل، حيث يقترن النمو الاقتصادي المخيب للآمال مع بقاء التضخم أعلى من المعدل المستهدف في السياسة النقدية والبالغ 2%.

وفي ظل هذه الخلفية، أكد أعضاء اللجنة الفيدرالية للسوق المفتوحة على "تحول في ميزان المخاطر"، مع تركيز أكبر على ضعف النمو الاقتصادي، وتتوقع الأسواق دورة تيسير ستخفض سعر الفائدة الرئيسي إلى 3% بنهاية عام 2026.